マネジメント人材向けのCOI e-learning・マニュアル

ホーム > 2-3. COIマネジメントの実施について

![]()

ホーム > 2-3. COIマネジメントの実施について

大学等機関は、教職員からの自己申告された内容について、外部との利益関係の存在によって、公的研究で求められる公正かつ適正な判断が損なわれる恐れがないかという視点で

といった判断をすることになります。

以下、COIによる弊害(バイアス)が発生していると見られ得る具体的な状況について紹介していきます。

なお、実質的かつ安定的なマネジメントを実施するためには、マネジメント委員会としてのマネジメントの基準等を設け、マネジメント委員会内でコンセンサスを得ておく必要があります。判断基準の一例として、臨床研究法施行規則において、利益相反管理基準が示されていますので、当該基準を踏襲するという方法もあります。

| ①承認 | <定型文> 本決定に関わる自己申告後に新たに利益相反自己申告が必要な事項が発生した場合あるいは利益相反事項に変更が生じた場合には、利益相反マネジメント委員会に対して再度自己申告を行ってください。 |

| ②条件付き承認 | <定型文> 本決定に関わらず、学術雑誌・学会等において研究成果を発表する際には、出版社・学会等の規定に従い、当該研究成果に関わる利益相反状況を開示してください。なお、NPO法人や財団との関係については、当該機関を実質的に支配している、又は当該機関へ資金提供を行っている企業との利害関係について開示してください。 |

| ③(厳格な)アドバイス | <企業の役員への就任(ベンチャー含)> 企業の役員に就任している場合、当該企業に経営に深く関与していることから、大学における活動に対し、利益相反の弊害発生の可能性が高い状況にあるといえます。そこで、研究公正性確保の観点から、研究開始後、バイアス発生なく公正に研究が進んでいることを確認するために、マネジメント委員会からの要請に従い、状況確認(COIモニタリング)を受けるようにしてください。 <個人有の知的財産に伴う収入(ライセンス等)について> (個人有の知的財産の場合) 個人有の知的財産について企業に対してライセンス等を実施している場合、当該企業との間に利益相反の弊害発生の可能性が高い状況にあるといえます。研究公正性の観点から、研究開始後、バイアス発生なく公正に研究が進んでいることを確認するために、マネジメント委員会からの要請に従い、状況確認(COIモニタリング)を受けるようにしてください。 |

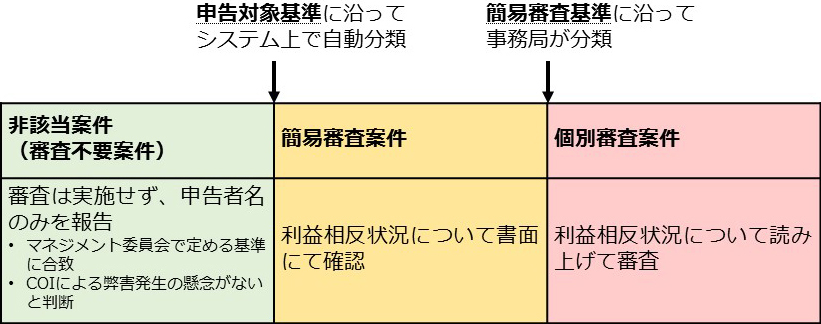

本学の利益相反マネジメント委員会では、全研究者(教員・研究員)に対して、ウェブ申告システムを用いて利益相反自己申告(「該当なし」の申告を含む)の義務を課している。

申告を適切かつ迅速に処理するために、委員会として申告対象基準と簡易審査基準を設け、各申告を下表のとおり「非該当」「簡易審査案件」「個別審査案件」の3つに分類している。

| 申告基準に非該当の案件 (審査不要案件) | 簡易審査案件 | 個別審査案件 | ||

| 産学連携活動*なし | 産学連携活動がない場合 | |||

| 産学連携活動 (一種類のみ) | 研究費受領 | 200万円未満の受領 | 500万円未満の寄附金 契約に基づく受領 | 500万円以上の寄附金 |

| 個人収入 | 診療業務による収入 100万円未満の兼業収入 | 250万円未満の兼業収入 | 250万円以上の兼業収入 役員兼業 ロイヤリティー収入 株式保有 |

|

| 物品・役務受領 | 契約による受領・割引購入 | 契約によらない受領・割引購入 | ||

| 人材派遣 | 学生や研究者等の就業 | |||

| 人材受入 | 共同研究契約による受入 人材派遣サービス利用 企業活動に無関係の受入 | 左記以外の受入 | ||

| 購入等 | 500万円未満の購入 | 学内委員会による審議や契約に基づく購入 | 左記以外の500万円以上の購入 | |

| 産学連携活動 (二種類以上) | 複数種類の産学連携活動が併存している場合 | |||

*産学連携活動には、受託研究・共同研究のほか、寄附金の受入、企業からの学生・研究員の受入、研究活動にかかる物品・サービス等の購入および個人収入(兼業収入・ライセンス収入・株式等保有)を含む